Cereales

El pasado 31 de marzo el USDA publicaba el informe sobre las intenciones de siembra y los inventarios en los Estados Unidos, decepcionando en las previsiones de siembra del maíz y de las habas de soja.

Tabla 1. Intenciones de siembra en los EEUU (fuente: USDA).

| (millones de acres) | Informe USDA marzo 2021 | Estimado por el mercadao |

|---|---|---|

| Maíz | 91,14 | 93,10 |

| Habas de soja | 87,60 | 90,10 |

| Trigo total | 46,36 | 44,97 |

| Trigo de invierno | 33,08 | 31,80 |

| Otros trigos | 11,74 | 11,64 |

| Trigo duro | 1,54 | 1,64 |

A nivel meteorológico, las condiciones climáticas en Europa han estado llenas de contrastes. Nos hemos encontrado con un clima excepcionalmente cálido en Francia, Alemania, Dinamarca, Suecia y Austria, mientras que en el oeste y centro de Turquía y en Rusia se ha producido una ola de frío que ha podido causar algún daño en los cultivos. Y en Portugal, el norte de España, Italia, Ucrania y Rusia ha habido unas abundantes lluvias que han contribuido positivamente al desarrollo de los cultivos.

Este mes, la previsión del USDA para la campaña 2020/21, revisa al alza la cosecha mundial de trigo en 3,4 Mt hasta los 776,8 Mt, 12,9 Mt más respecto al 19/20, con una cosecha europea de trigo que se mantiene en 135,8 Mt, un total de 18,7 Mt menos en un año, principalmente por las reducciones en Francia (-10,65 Mt), el Reino Unido (-5,73 Mt) y Alemania (963 mil t), mientras que en España se espera que la producción se recupere en 2,11 Mt.

Y para el maíz, la cosecha mundial 2021, se recupera en 2,3 Mt hasta los 1136,3 Mt, 19,8 Mt por encima del 19/20. Destacamos que las importaciones chinas y europeas este mes se mantienen estables en 24 Mt y 15,5 Mt, respectivamente.

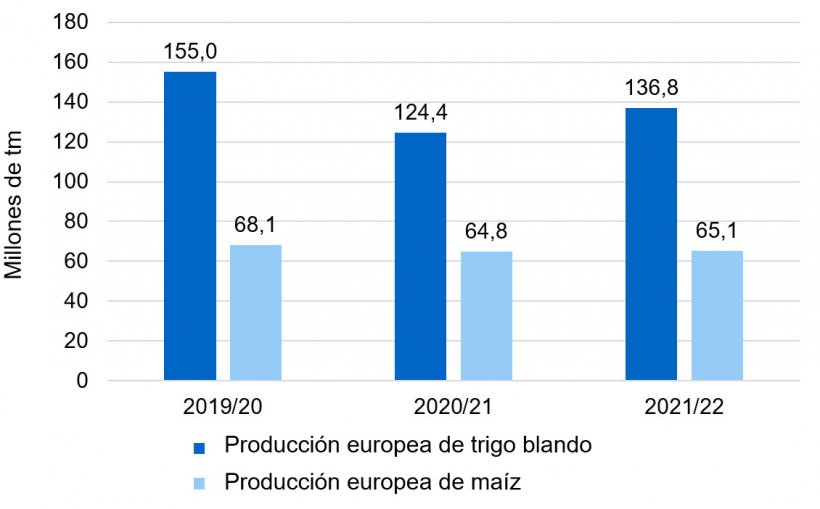

Este mes, el IGC ha publicado sus primeras estimaciones de cosecha europea para el trigo y el maíz en el 2021/22. Situando la producción de trigo en 136,8 Mt, 12,4 Mt más en un año y la de maíz en 65,1 Mt, 300 mil tm sobre el 2020/21. La previsión de producción mundial de cereales totales para el 21/22, con una cifra récord, se situaría en 2224 Mt, 8 Mt por encima de la previsión del mes pasado.

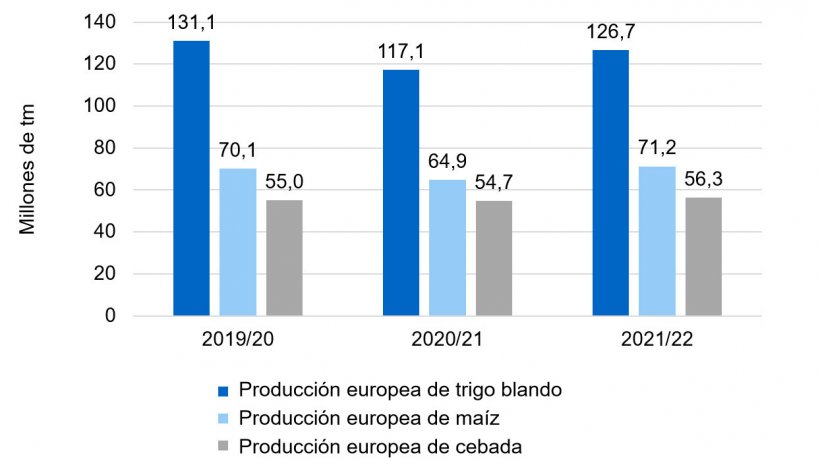

La Comisión Europea, este mes, también ha publicado sus primeras previsiones de cosecha europea para los cereales en el 2020/21, situando la producción de trigo blando en 126,7 Mt (9,6 Mt más en un año), la de maíz en 71,2 Mt (6,3 Mt más que en el 2020/21) y la de cebada en 56,3 Mt (1,6 Mt por encima de esta campaña).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 247€/t (12 euros más que en febrero) para el disponible en el puerto de Tarragona, el del trigo se sitúa en 248 €/t (2 euros por debajo del nivel del mes pasado y a 1€/t de diferencial con el maíz) y la cebada destino Lleida en unos 224€/t (15 euros más en un mes y 24 euros por debajo del maíz destino Lleida).

El precio del maíz y de la cebada se incrementan con firmeza debido a la poca disponibilidad, tanto en el puerto como en el interior, y la fuerte demanda internacional. Mientras que el precio del trigo se reduce levemente con las próximas llegadas previstas en el puerto, aunque la operativa sigue siendo limitada y hay poca oferta en el interior.

Los precios de los cereales nacionales se alinean con los precios de importación, debido a una disponibilidad limitada.

Oleaginosas

Este mes, el precio de la harina de soja se reduce en 13 €/t más a 417 €/t, con la caída de las bases y los futuros y un dólar más fuerte frente al euro.

El precio de la harina de colza disminuye en 12 €/t a 315 €/t y el de la harina de girasol en 15 €/t a 302 €/t, siguiendo la caída del precio de la harina de soja y buscándose su sitio en las formulaciones de pienso.

Durante el mes de marzo, el precio del aceite de palma aumenta 35 €/t más, incentivado por la subida de la grasa animal, que se incrementa con mucha firmeza en 75 €/t, y, la subida del aceite de soja, que sube en 97 €/t más. Con la situación ajustada de los aceites vegetales, el alza del precio de los combustibles y la poca disponibilidad de la grasa.

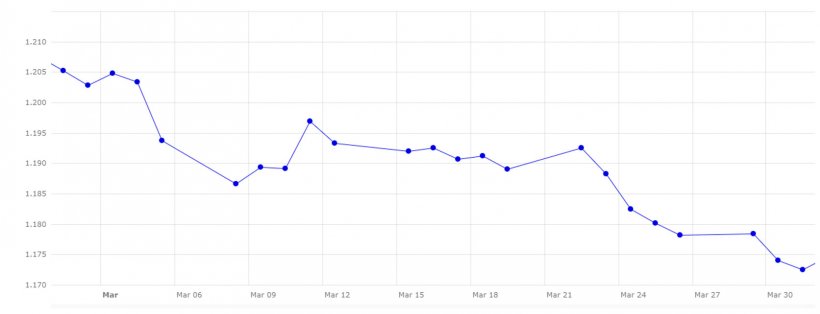

Durante este mes de marzo, el euro se debilita frente al dólar en un 2,72%. El euro empezaba el mes situado en 1,2053, para terminar cerrando en 1,1725, siendo estos mismo los niveles máximos y mínimos de cotización.

El euro, este mes, se debilita con la inminente llegada de la cuarta ola del Covid en Europa, cosa que pone en peligro la reactivación de la economía europea.

Durante este próximo mes de abril, deberemos de seguir pendientes de cómo avanza el Covid-19 y sus nuevas variantes, las perspectivas de controlar la enfermedad con la vacunación y la posible llegada de la cuarta ola en Europa, y ver cómo afecta todo ello en la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio.

Así mismo, deberemos de estar pendientes de la fuerte demanda de China, el efecto de los aranceles impuestos por Rusia sobre el trigo y cómo impactan en los precios mundiales del trigo, también deberemos ver si la cosecha en Sudamérica se recorta debido a la climatología y cómo impacta esto en los precios del maíz. También del próximo reporte del USDA, que se publicará el viernes día 9 de abril.